- il Punto

- Posts

- 🏯 La bolla che paralizzò il Giappone per 30 anni

🏯 La bolla che paralizzò il Giappone per 30 anni

Buongiorno! Questo è il Punto, la newsletter che ti spiega l’economia e l’attualità in modo semplice e veloce!

Il menù di oggi prevede:

🏯 La bolla che paralizzò il Giappone per 30 anni

🇺🇸 Trump ha fatto centro con la sua "big, beautiful bill"

IN COLLABORAZIONE CON: Scalable Capital

🏯 La bolla che paralizzò il Giappone per 30 anni

È il pomeriggio del 29 dicembre 1989.

A Tokyo, nel cuore del distretto finanziario, un trader guarda sbigottito il tabellone: il Nikkei chiude a 38.916 punti, il massimo storico.

Il Giappone è al culmine del suo splendore. Le sue aziende acquistano il Rockefeller Center e Hollywood, mentre marchi come Toyota, Sony e Nintendo dominano il mondo.

Sembra l'inizio del "secolo asiatico". In realtà, è l’inizio della fine.

Nei tre anni successivi, il Nikkei perderà il 64% del suo valore, il mercato immobiliare crollerà e migliaia di miliardi svaniranno, dando inizio ad un periodo che per 35 anni vedrà il Nikkei sotto al livello ai livelli raggiunti nel 1989.

Ma com’è stato possibile?

Per capire la portata di quanto accadde, dobbiamo guardare all’incredibile ascesa del Giappone post II Guerra Mondiale

Nel 1945 il Giappone era in ginocchio: città distrutte, economia in rovina.

Eppure, in meno di 40 anni riuscì a trasformarsi da nazione sconfitta alla seconda economia mondiale.

Il "miracolo economico" fu guidato dalla collaborazione tra governo, banche e grandi conglomerati industriali (i “keiretsu”).

Il processo era semplice, ma efficace:

🏢 Il governo identificava i settori strategici

🏦 Le banche fornivano finanziamenti a lungo termine

🏭️ Le aziende investivano massicciamente in ricerca e sviluppo

Il risultato fu un'esplosione di innovazione, con marchi come Sony, Toyota, Canon e Honda che diventarono sinonimi di qualità in tutto il mondo.

Però, si sa, tutte le cose belle hanno una fine e per il Giappone tutto iniziò a crollare il 22 settembre 1985

Quel giorno, al Plaza Hotel di New York, i rappresentanti delle maggiori economie mondiali firmarono gli Accordi del Plaza.

L'obiettivo? Ridurre l'enorme deficit commerciale degli Stati Uniti.

Per farlo, l’idea era agire con una manovra monetaria che andasse ad apprezzare le valute dei principali partner commerciali americani, in particolare del Giappone, così da ribilanciare il commercio internazionale.

Il risultato degli accordi fu un apprezzamento dello yen del 51%, da 238 a 157 yen per dollaro.

A prima vista l’Accordo sembrava un capolavoro di diplomazia economica:

🇺🇸 Per gli USA: le merci giapponesi diventarono più costose, riducendo il deficit commerciale

🇯🇵 Per il Giappone: i consumatori, che si scoprivano più ricchi grazie allo yen più forte, potevano comprare beni stranieri a prezzi più convenienti, viaggiare e investire all’estero

Ma sotto la superficie, gli Accordi stavano creando nuovi problemi

Lo yen forte colpì duramente le esportazioni giapponesi: auto, televisori e semiconduttori diventarono troppo cari per il resto del mondo. Per evitare una recessione, governo e banca centrale giapponese aprirono i rubinetti del credito:

📉 Tassi d'interesse tagliati dal 5% al 2,5%

💰 Finanziamenti a pioggia

🏛️ Stimoli fiscali continui

L'effetto fu immediato: un fiume di denaro a basso costo inondò l'economia giapponese.

Con il credito a basso costo, esplosero sia il mercato immobiliare che quello azionario

🏙️ A Ginza: oltre 30.000 dollari al m² per gli immobili

📊 Nikkei: passò da 13.000 a 39.000 punti (+200% in 4 anni)

In quegli anni si diffuse l’idea che il Giappone fosse “diverso”: immune dalle normali leggi dell’economia. Si pensava che il governo sapesse sempre cosa fare, che le aziende continuassero a innovare, e che prezzi di immobili e azioni potessero solo salire.

Questa convinzione alimentò un’euforia collettiva, tipica delle bolle speculative: nessuno metteva in discussione i prezzi gonfiati o il debito crescente.

Ma anche il Giappone non era speciale. E come ogni bolla, prima o poi, anche questa è scoppiata.

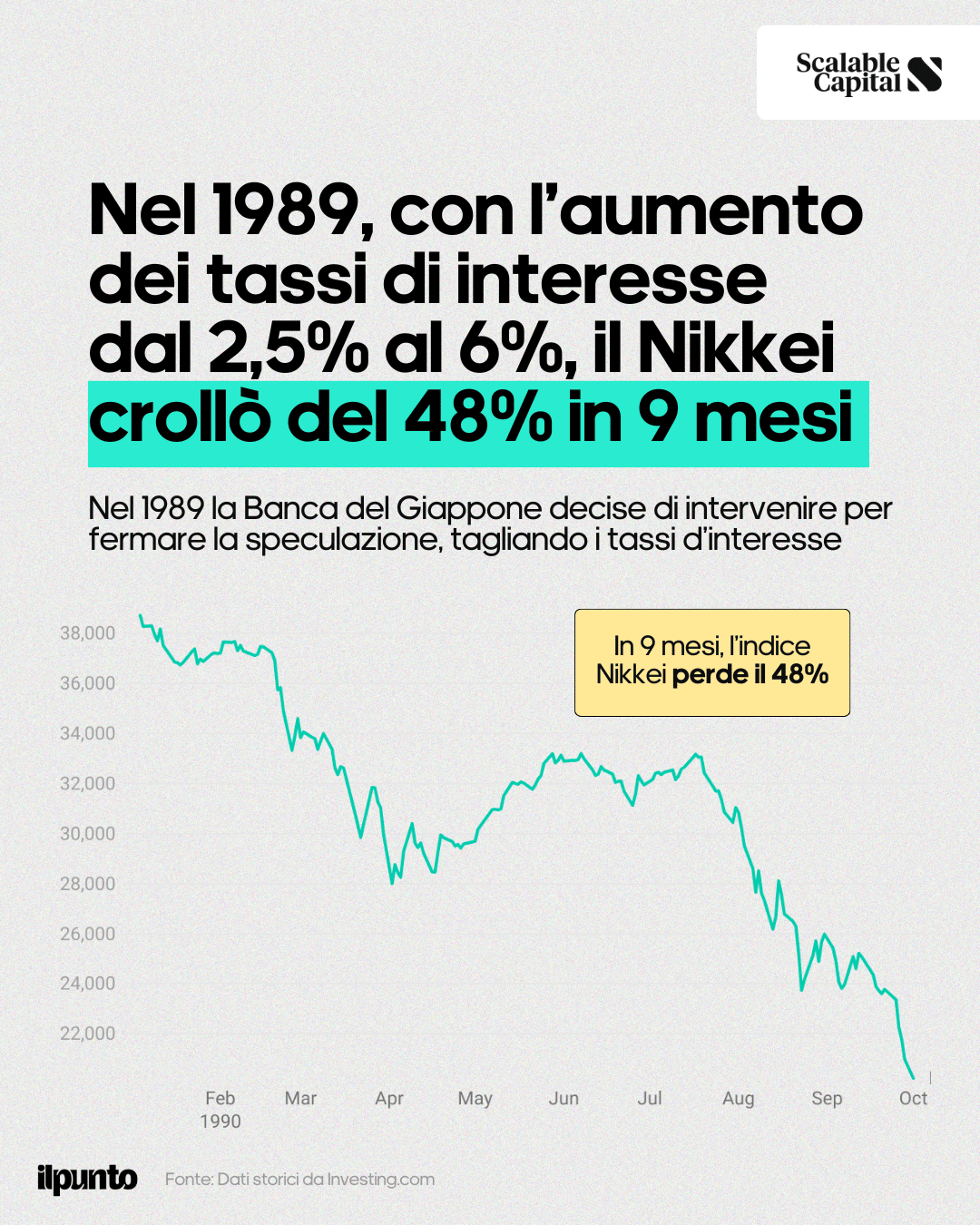

Per fermare la speculazione, nel 1989 la Banca del Giappone decise di intervenire

I tassi di interesse vennero alzati dal 2,5% al 6%. L'effetto fu devastante:

📉 Il Nikkei crollò del 48% in nove mesi

🏠 Gli immobili a Tokyo persero il 70%

Molte aziende si ritrovano con debiti enormi garantiti da proprietà che ora valgono una frazione di quello che avevano pagato. Le banche accumularono montagne di prestiti che non verranno mai ripagati.

Il simbolo della crisi divenne la Yamaichi Securities, una delle quattro più grandi società di intermediazione del Giappone.

Nel novembre 1997, dopo aver nascosto perdite per $2,1 miliardi, chiuse. Le foto del presidente in lacrime che si inchina durante la conferenza stampa diventarono iconiche.

Ma quali furono le conseguenze di tutto ciò?

La crisi trascinò il Giappone in una lunga spirale negativa. L'economia si bloccò:

📊 Crescita media 1991-2003: solo del +1,14% (contro il 4,6% precedente)

📉 Dal 1995: deflazione cronica per due decenni

E i tentativi di rilancio fallirono tutti:

📉 Tassi a zero dal 1995

💸 10 pacchetti di stimolo per $900 miliardi

📈 Debito pubblico dal 60% al 200% del PIL

Anche le conseguenze sociali furono devastanti, il sistema di impiego a vita si sgretolò, nacque in quegli anni la "generazione perduta", formata da tutti quei giovani che non riuscirono mai a trovare un lavoro stabile e diminuirono matrimoni e natalità.

Se volete approfondire questa incredibile storia e scoprire tutte le lezioni che possiamo imparare per i nostri investimenti, non potete perdervi l’ultimo video che abbiamo realizzato sul canale YouTube di Scalable Capital 👇️

Investire comporta dei rischi

*Termini e condizioni: scalable.capital/promozione-interessi

USA

🇺🇸 Trump ha fatto centro con la sua "big, beautiful bill"

Donald Trump l’ha definita una delle leggi più riuscite della storia americana. Troppo presto per dire se effettivamente sarà così, una cosa è certa, la sua nuova “big, beautiful bill” farà parlare di sé.

Approvata definitivamente dal Senato, questa maxi-legge tocca tasse, sussidi, industria, energia e molto altro.

Al centro del provvedimento c'è la proroga dei tagli fiscali che Trump aveva introdotto nel 2017 durante il suo primo mandato. Stiamo parlando di oltre $2.700 miliardi di tagli alle tasse.

E per compensare (almeno in parte) questo buco nelle entrate statali, i Repubblicani hanno deciso di tagliare il welfare americano…

Quindi la domanda sorge spontanea: ma chi ci guadagna da questa maxi-legge?

Tra i vincitori?

Corporation americane

Le grandi aziende possono stappare lo champagne:

✂️ Sgravi fiscali permanenti già introdotti nel 2017 col Tax Cuts and Jobs Act

🏗️ Deduzioni immediate per l’acquisto di macchinari (invece di ammortizzarle negli anni)

🔬 Detrazioni istantanee per costi di ricerca e sviluppo (non più spalmati su 5 anni)

I produttori

Chi produce negli USA ottiene super-agevolazioni:

🏭️ Costruzione di nuovi impianti completamente detraibile

💻 Crediti d’imposta potenziati per chi produce semiconduttori in America

PMI e lavoratori

Anche le piccole imprese e alcune categorie di lavoratori vedono benefici:

✅ Detrazione del 20% sui profitti per proprietari di società "pass-through" (avvocati, medici, investitori)

💰 Chi riceve mance può detrarre fino a $25.000 dalle tasse federali

⏰ Chi fa straordinari potrà detrarre fino a $12.500

(entro il 2028, con limiti di reddito)

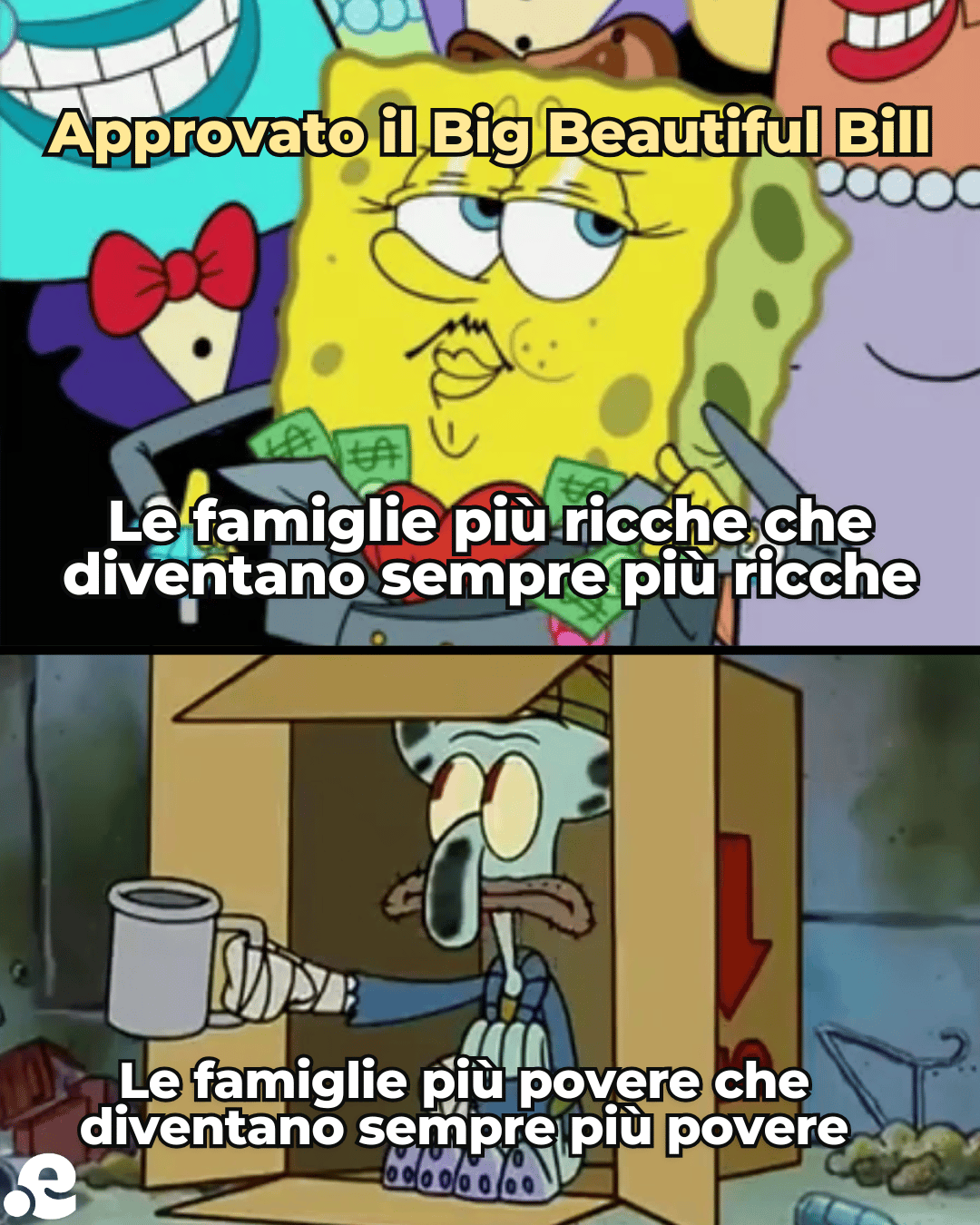

Ma chi festeggia davvero sono i super ricchi

Secondo l’analisi del Penn Wharton Budget Model, il grosso dei benefici andrà ai più abbienti:

🤑 Il 20% più ricco guadagnerà in media $13.000 in più all’anno

💸 L’élite dello 0,1% vedrà salire il reddito annuale di oltre $290.000

🇺🇸 Bonus per chi vive in stati con tasse alte: deduzioni fino a $40.000 all’anno (per redditi sotto i $500.000)

E chi ci rimette? Chiaramente chi ha un reddito basso

I tagli fiscali saranno compensati (solo in parte) da tagli al welfare:

💊 MedicAid: requisiti lavorativi più stringenti, controlli più severi e stop ai fondi per gli stati che coprono immigrati irregolari ($625 miliardi di risparmi)

🍞 Food Stamp (SNAP): $300 miliardi di tagli al programma di assistenza alimentare, alzando da 54 a 64 anni l'età per cui vale l'obbligo di lavorare per ricevere aiuti

L’impatto di questi tagli? Chi guadagna meno di $18.000 all'anno vedrà una riduzione di $165 del proprio reddito dopo tasse e trasferimenti (un calo dell'1,1%).

Anche il settore sanitario è in allarme

La American Hospital Association parla apertamente di “tagli irreparabili per il sistema sanitario”:

✂️ Tagli a Medicaid per quasi $1 trilione

🏥 Ospedali costretti a coprire più cure non rimborsate

💵 Previsto un fondo da $50 miliardi per ospedali rurali, ma giudicato insufficiente

A volare fuori dalla finestra sono anche gli incentivi per l’energia pulita

L'American Clean Power Association ha definito la legislazione "un passo indietro per la politica energetica americana" che eliminerà posti di lavoro e aumenterà le bollette elettriche:

❌ Eliminati gli incentivi fiscali per eolico, solare e rinnovabili entro il 2027

🚗 Cancellati i crediti d’imposta fino a $7.500 per l’acquisto di veicoli elettrici (fine settembre)

Il problema più grande però, rimane il conto da pagare alla fine

Secondo il Congressional Budget Office, la legge aumenterà il deficit di $3.400 miliardi in dieci anni. Solo per coprire gli interessi, il governo dovrà spendere oltre un trilione all’anno – più di quanto spende per la difesa.

Lo Speaker della Camera Mike Johnson (al centro), insieme agli altri deputati repubblicani, annuncia l'approvazione defintiva della "big beautiful bill"

Alla fine, questa “Big, Beautiful Bill” fotografa bene l’America di oggi: un Paese dove chi ha di più riceve ancora di più, mentre chi ha meno rischia di restare indietro.

C’è chi parla di rilancio economico e chi di regalo ai miliardari. Di sicuro, è una legge potente e controversa, destinata a lasciare il segno.

Secondo te, questa legge aiuterà davvero l'economia americana? |

🇮🇹 Fine vita: che cosa prevede la proposta della maggioranza (PagellaPolitica)

🇪🇺 Ultimatum sui dazi USA: Bruxelles tratta per evitare la stangata (AGI)

⚔️ Missionari e mercenari (Techy)

🤖 Paga per strisciare (Techy)

🧬 Dall'analisi del Dna nuovi indizi sulle origini degli Egizi (AGI)

🧫 Alzheimer, la prima grande banca di staminali al servizio della ricerca (Ansa)

Il 6 luglio 1785, Il dollaro viene scelto all'unanimità come nuova valuta unica degli Stati Uniti d'America; è la prima volta che una nazione adotta una valuta con il sistema decimale

Ti è piaciuta la Newsletter di oggi? |

Raggiungi 70mila professionisti con un click 💻️

Fai pubblicità in questa newsletter per far conoscere il tuo servizio o prodotto ad oltre 70mila professionisti, che sono per la stragrande maggioranza decision maker in azienda (C-Level, Mid-Upper management e imprenditori). Contattaci ora!